GKL, 4분기 영업손실에 ‘깜짝 적자’ 하지만 연간 이익은 37% 뛰었습니다

페이지 정보

작성자 온카판정보팀

조회 53회

댓글 1건

온카판정보팀

조회 53회

댓글 1건

본문

4분기 일시적 수익성 악화에도 연간 당기순이익은 42% 급증하며 내실을 다졌습니다. 1분기 춘절 효과와 인바운드 회복이 향후 실적 반등의 관건입니다.

외국인 전용 카지노 '세븐럭'을 운영하는 GKL(그랜드코리아레저)이 지난 4분기 영업손실을 기록하며 일시적인 적자 전환 국면에 들어섰습니다. 9일 GKL의 공시에 따르면, 2025년 4분기 연결 기준 영업손실은 약 8억 원으로 집계되어 전년 동기 대비 적자로 돌아섰습니다.4분기 실적 성적표: 매출 소폭 감소 속 수익성 악화입니다 GKL의 2025년 4분기 매출액은 1,027억 5,900만 원으로, 2024년 같은 기간(1,058억 5,100만 원)보다 2.9% 감소했습니다. 매출액 하락폭은 크지 않았으나, 영업이익이 손실로 전환되면서 당기순이익 역시 6억 6,000만 원의 순손실을 기록했습니다. 이는 경쟁 심화에 따른 마케팅 비용 증가와 일회성 비용 반영 등이 수익성을 압박한 결과로 풀이됩니다.

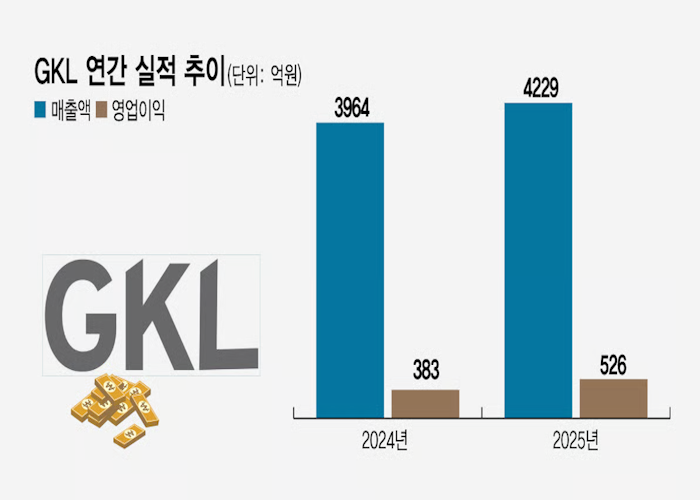

연간 실적은 ‘청신호’: 누계 영업이익 526억 원 달성했습니다 4분기의 부진에도 불구하고, 2025년 전체 연간 실적은 전년 대비 크게 개선되었습니다. 연간 누적 매출액은 4,229억 4,700만 원으로 전년 대비 6.7% 증가했습니다. 특히 연간 누계 영업이익은 526억 4,400만 원을 기록하며 2024년보다 37.4%나 늘어났으며, 당기순이익 또한 470억 7,200만 원으로 42.4% 급증하며 견조한 연간 성장세를 입증했습니다.

증시 반응과 향후 전망입니다 실적 공시일인 9일, GKL의 주가는 실적 우려에도 불구하고 전일 대비 2.09%(270원) 상승한 1만 3,160원에 장을 마감했습니다. 4분기 적자 전환이라는 악재보다 연간 실적의 대폭 개선과 최근 중국인 관광객 유입 확대 등 향후 업황 회복에 대한 기대감이 주가를 지지한 것으로 분석됩니다.GKL은 2009년 상장 이후 국내 외국인 카지노 시장의 한 축을 담당해 온 공기업입니다. 시장 전문가들은 4분기 실적 부진의 원인을 면밀히 분석하는 동시에, 올해 초부터 이어지는 춘절 특수와 무비자 입국 효과가 1분기 실적 반등의 열쇠가 될 것으로 전망하고 있습니다.

온카판정보팀

온카판정보팀 보유 포인트 : 1,870 P

댓글목록

블루향님의 댓글

블루향

블루향

작성일

기사에서는 4분기 적자는 아쉽지만

일회성 비용 감안하면 흐름 자체는 나쁘지 않다고 하는데

개인적으로 중국인 관광객 회복과

무비자 효과가 본격화된다고 해도

크게 반등하거나 그러진 않을듯....