더블유 게임즈 이번 해 1분기 실적 개선에 주목해야 한다고 밝혔습니다

페이지 정보

작성자 온카판정보팀

조회 200회

댓글 10건

온카판정보팀

조회 200회

댓글 10건

본문

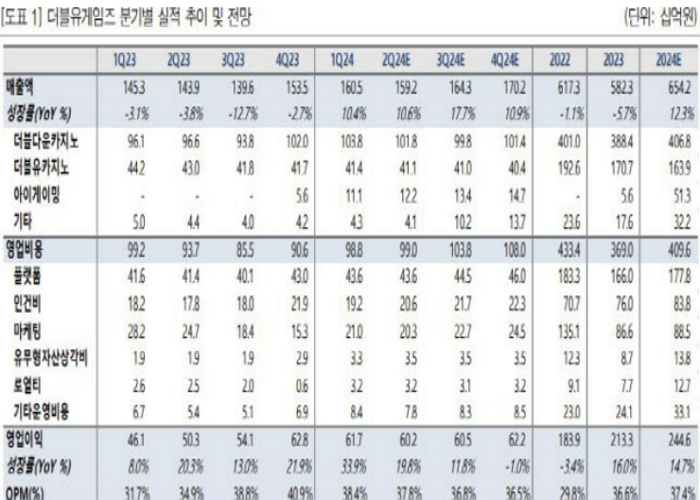

매출액과 영업이익은 작년과 비교했을 때 각 10.5%, 33.8% 증가했습니다.

교보증권은 28일 더블유 게임즈(192080)에 대해 올해 1분기 실적 개선에 주주환원 강화까지 밸류 매력이 높아지면서 주목해야 하고 투자의견은 ‘매수’, 목표가는 5만 6000원을 유지했으며, 전 거래일 종가는 4만 4550원입니다. 김동우 교보증권 연구원에 따르면 더블유 게임즈의 이번 해 1분기 매출액은 1605억 원으로 작년에 비해서 10.5% 늘었고 영업이익은 617억 원으로 같은 기간 33.8% 증가했으며, 이는 시장 예상치에 부합한 수준입니다.

매출액은 기존 소셜 카지노 라인업이 수집형 및 경쟁형 콘텐츠를 통해 기존 가입자의 플레이 타임 증대 및 매출 증가를 유도함으로써 성장했으며, 슈퍼 네이션(iGaming) 매출은 111억 원이 반영되고 시장 기대치에 부합했습니다. 그러면서 김 연구원은 더블유 게임즈에 대해서 “유저 데이터 분석 강화와 수집, 경쟁 콘텐츠 업데이트를 통해 소셜 카지노 매출을 견조 하게 유지하고 있을 뿐 아니라 아이 게이밍 분야에서 영국 중심의 마케팅을 통해 슈퍼 네이션 인수 이후 매출의 증가가 시현됐다고 전했습니다.

아이 게이밍은 마케팅 투자에 따른 매출 전환율이 높고 회수기간이 짧아 소셜 카지노 대비 마케팅 투자 효율이 높다는 분석입니다. 이는 기준을 충족하는 리텐션 및 결제 지표를 기록해야만 마케팅 투자를 집행하는 더블유 게임즈의 기조에 부합하며 탑 라인 성장을 이끌 것으로 김 연구원은 전망했습니다. 또한, 김 연구원은 더블유 게임즈가 올해 4월 결산 배당 및 자기주식 매입 소각을 포괄하는 주주 환원 로드맵을 발표했다는 점도 짚어야 한다고 조언했고 그는 “배당금과 연계된 자기주식 매입, 매출 증가에 연계된 자기주식 소각 등을 제시했다며 “성장기에 돌입했을 뿐 아니라 주주환원 정책을 강화하고 있다는 점도 눈여겨봐야 한다고 강조했습니다.

온카판정보팀

온카판정보팀 보유 포인트 : 1,870 P

댓글목록

강랜하숙집님의 댓글

강랜하숙집

강랜하숙집

작성일

더블류게임즈 떡상가야합니다

정이많은사람님의 댓글

정이많은사람

정이많은사람

작성일

1분기 1600억 ㄷㄷㄷㄷ

세균단님의 댓글

세균단

세균단

작성일

주주환원율을 높여야 미래가치가높아질탠대

쉬리님의 댓글

쉬리

작성일

와한번 투자해볼까

묵직한한방님의 댓글

묵직한한방

작성일

per도 적당한거보면 투자매력있네요

최후의카드님의 댓글

최후의카드

작성일

오홍 좋은데요??

탈룰라님의 댓글

탈룰라

작성일

자사주 매입 소각, 환원률높이는건 상승시그널임

해커가꿈님의 댓글

해커가꿈

해커가꿈

작성일

좋습니다 굳굳

그림자두개님의 댓글

그림자두개

그림자두개

작성일

잘나가네요~~

컨사이님의 댓글

컨사이

작성일

경쟁이 만만치 않을텐데 흠